‘변동’과 격차 줄고 금리인상 대비

은행원 A씨는 지난 2일 황당한 경험을 했다. 주택담보대출 만기 연장을 위해 찾아온 고객에게 무심코 변동금리를 권했다가 항의를 받은 것이다. 대개 변동금리형 상품은 앞으로 일어날 금리 변화에 대한 위험도 등을 감안해 비슷한 조건의 고정금리형 상품보다 1%포인트 이상 낮다. 그런데 그날 뽑아본 금리 자료에는 변동금리가 고정금리보다 0.1%포인트 높았다. ‘금리 역전현상’이 일어난 것이다. 고객은 “다 알아보고 왔다. 누구를 바보로 아느냐.”고 화를 내면서 고정금리형 상품을 선택했다.

변동금리형 일색이던 주택담보대출 시장에 고정금리형 상품을 선택하는 사람들이 늘고 있다. 변동금리와 고정금리 차가 좁혀지고 있는 데다 향후 한국은행이 기준금리를 올릴 것에 대비하자는 차원에서다.

LG경제연구원이 지난 13일 발표한 보고서에 따르면 지난해 말 현재 국내 예금은행의 총 가계대출에서 변동금리형이 차지하는 비중은 약 90%다. 전체 대출에서 차지하는 비중은 77%였다. 이는 2004년만 해도 50% 수준이었는데 5년 만에 50%가량 증가한 것이다. 2002년 이후 부동산 가격 상승기에 변동금리형 상품이 폭증한 데다 최근 저금리 기조가 이어지고 있기 때문인 것으로 분석된다. 그러나 최근 기준금리 상승 기대와 변동금리·고정금리 간 금리가 역전되는 현상이 생기면서 고정금리를 선택하는 사람들이 생겨나고 있다.

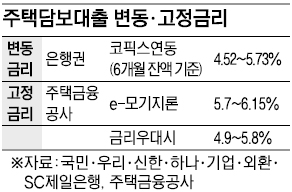

14일 국민·우리·신한·하나·기업·외환·SC제일 등 7개 시중은행의 대표적 변동금리 상품인 코픽스연동 주택담보대출상품 금리(6개월 잔액 기준)의 평균을 내보니 4.52~5.73%였다. 이에 비해 주택금융공사의 고정금리형 대출상품 ‘e-모기지론’의 금리는 5.7~6.15%였다. 변동금리와 고정금리의 차이가 최소 0.42%포인트까지 좁혀진 것이다. 게다가 주택금융공사가 오는 6월 현행 금리보다 약 0.2%포인트 인하된 보금자리론 신상품 출시를 앞두고 있어 향후 이 격차는 더 좁혀질 것으로 보인다.

최근 한국은행이 올해 경제성장률 전망치를 당초 4.6%에서 5.2%로 대폭 올려 금리 인상에 대한 기대가 커진 것도 고정금리 선택의 큰 이유다. 기준금리가 올라가면 변동금리형 상품을 선택한 사람들의 이자 부담이 늘어나게 되기 때문이다. 시중은행 관계자는 “아직까지 변동금리형 상품의 금리가 낮아 대부분 변동금리형을 선택하지만 금리 인상 등을 감안해 고정금리형을 선택하는 사람들이 조금씩 늘고 있는 추세”라고 전했다.

김민희 오달란기자 haru@seoul.co.kr

2010-04-15 9면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지