은행 추산 대상 1만명 신청자는 고작 50여명

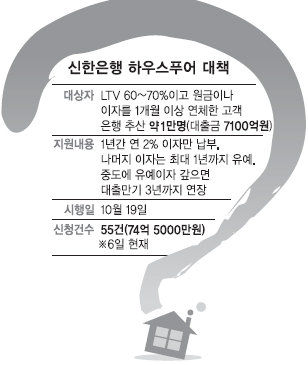

신한은행의 하우스푸어(빚을 내 집을 샀다가 원리금 상환에 허덕이는 계층) 대책이 지난달 19일부터 시행에 들어갔다. 지금까지 신청자 수는 50명 남짓이다. 은행 측이 1만명가량을 대상자로 추산한 것이나 곳곳에서 울리는 하우스푸어 경고음에 비춰 보면 예상에 못 미치는 실적이다.

금융권은 그 원인을 크게 두 가지로 분석한다. 우선, 신한은행의 구제책이 기존의 채무 재조정 프로그램과 크게 차이나지 않는다는 점을 든다. 한 시중은행 임원은 “신한이 하우스푸어 대책이라고 이름 붙였지만 내용을 뜯어 보면 이자 납부를 1년 늦춰주고 빚을 쪼개 갚을 수 있게 해 준 정도”라면서 “이자 유예나 분할 상환은 신용회복위원회나 각 은행의 프리워크아웃(사전 채무 재조정) 등을 통해 이미 이뤄지고 있는 조치”라고 지적했다. 한마디로 지원 내용이 하우스푸어를 ‘힐링’(치유)할 정도는 못 된다는 얘기다.

지난 1일 시행에 들어간 우리은행의 하우스푸어 대책(트러스트 앤드 리스백·신탁 후 재임대)도 반응이 썰렁하기는 마찬가지다. 아직 일주일밖에 안 됐다고는 하지만 지금껏 신청자가 단 한 명도 없다. 우리은행의 하우스푸어 대책은 이자를 탕감해 주는 대신 집에 대한 권리를 은행에 넘겨야(신탁) 한다.

신한은행은 이런 번잡한 절차를 요구하지 않는 대신 연 2%의 이자만 낼 수 있게 했다. 나머지 이자는 최대 1년까지 유예해 준다. 금융권 관계자는 “두 방식 모두 일장일단이 있지만 연체고객 입장에서 보면 신한은행 방식은 1년 후 연체이자를 한꺼번에 갚게 돼 있어 자칫 이자폭탄을 맞을 수도 있다.”고 말했다.

또 한 가지 원인은 하우스푸어의 모럴 해저드(도덕적 해이)다. 최공필 한국금융연구원 상임자문위원은 “신한은행의 지점 수가 949개나 되는데 신청자 수가 50여명밖에 안 되는 것은 이해하기 어렵다.”면서 “하우스푸어들 스스로가 상황의 심각성을 깨닫지 못하고 있거나 ‘배째라’는 심산인 것 같다.”고 풀이했다. 요즘 대선 정국에서 하우스푸어가 핵심 공약 중의 하나로 떠오르다 보니 연체자들이 ‘좀 더 기다리면 더 파격적인 대책이 나오지 않을까’ 기대한다는 얘기다. ‘버티다 보면 정부가 어떻게 해주겠지’라는 심리도 엿보인다고 최 연구위원은 말했다.

신한은행 측은 “가계부채 힐링 프로그램은 지난달 12일 가동에 들어갔지만 이 가운데 주택담보대출 지원책은 전산 시스템 등의 문제로 이보다 일주일 늦게 시작해 이제 20일밖에 지나지 않았다.”면서 “게다가 신용대출은 소액인 반면 주택담보대출은 통상 1억원이 넘기 때문에 신청에 신중할 수밖에 없다.”고 설명했다.

일각에서는 ‘학력 차별’ 등으로 여론의 따가운 눈총을 받은 신한은행이 점수 만회를 위해 하우스푸어 구제 대상자 수를 부풀린 게 아니냐는 의심어린 시선도 보낸다. 신한은행은 “대꾸할 가치조차 없다.”고 일축한 뒤 “원리금 탕감과 같은 파격 지원책을 내놓으면 당장은 인기를 얻을지 몰라도 (연체 고객의) 모럴 해저드를 심화시켜 시장질서 자체를 위협하게 될 것”이라고 반박했다.

김진아기자 jin@seoul.co.kr

2012-11-09 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![“결혼 안 해도 가족” 정우성 아들처럼…혼외자 1만명 시대 [김유민의 돋보기]](https://img.seoul.co.kr/img/upload/2024/11/25/SSC_20241125094249_N2.jpg)