‘13월의 월급’ 미리 준비하세요

올해가 한 달가량 남았다. 내년 1월에 시작될 연말정산 준비 시간이 얼마 남지 않았다는 의미다.

우선 연금저축 불입액을 점검해 봐야 한다. 소득공제 한도가 지난해부터 1인당 300만원에서 400만원으로 늘어났다. 한도를 채우지 않았다면 올해 남은 기간 중에 추가 납입하는 것이 좋다.

아직 연금저축에 들지 않았다면 수익률뿐만 아니라 수수료율까지 고려해서 선택하는 것이 좋다. 수익률이 높아도 수수료가 비싸면 가입자들에게 돌아올 몫이 줄어들기 때문이다. 분기별 300만원까지 납입할 수 있기 때문에 이번에 새로 가입하면 300만원까지만 소득공제가 가능하다.

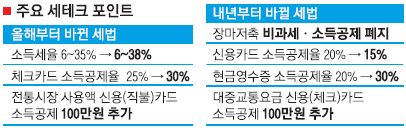

지난해 바뀐 세법에 따라 올해부터 직불카드 사용액에 대한 소득공제가 25%에서 30%로 높아진다. 전통시장에서 쓴 신용(직불)카드 금액에 대해서는 100만원까지 추가로 소득공제해 준다. 신용·직불카드 사용액에 대한 소득공제 한도는 총 300만원으로 지난해와 동일하지만 전통시장 사용액을 얹으면 최대 400만원까지 공제받을 수 있는 것이다. 연말에 물건 살 일이 있다면 백화점이나 할인점보다는 다소 불편하더라도 전통시장으로 가는 것이 13월의 월급을 한 푼이라도 부풀리는 길이다.

카드 사용액은 총 급여의 25%를 넘는 금액에 대해 소득공제가 이뤄진다. 급여의 4분의1을 넘는 것이 쉬운 일은 아니므로 공제한도 문턱을 넘기까지는 카드를 사용하는 것이 유리하다.

내년부터는 대중교통 사용액 100만원이 추가로 더해져 카드 사용액 공제한도가 최대 500만원으로 늘어난다. 신용카드 소득공제는 20%에서 15%로 줄어들고 현금 사용액에 대한 소득공제는 20%에서 30%로 늘어난다. 현금으로 결제할 때도 반드시 영수증을 챙겨야 한다는 의미다. 현금영수증은 홈페이지(www.taxsave.go.kr)에 들어가서 현금영수증 전용카드를 발급받으면 간편하게 챙길 수 있다.

올 연말이 지나면 장기주택마련저축(장마)에 대한 이자·배당소득 15.4%(주민세 포함) 비과세 혜택이 사라진다.

납입액의 40%(300만원 한도)에 대한 소득공제도 사라지는데, 정부가 올 연말까지 가입한 사람에 한해서 이자·배당소득 비과세를 유지하기로 했다. 조건은 가입기간 7년이다. 하지만 내년에 새로 도입되는 비과세 상품이 있는 만큼 따져보고 가입하는 게 좋다. 신규 비과세 상품은 재형저축과 장기펀드다. 가입기간은 10년이다. ‘장마’가 3년 짧다. 그래서 재형저축과 장기펀드를 국회에서 7년으로 단축하는 방안을 추진 중이다. ‘장마’는 무주택자나 기준시가 3억원 이하 1주택을 가진 가구주면 가입할 수 있다.

전경하기자 lark3@seoul.co.kr

2012-11-29 19면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![“결혼 안 해도 가족” 정우성 아들처럼…혼외자 1만명 시대 [김유민의 돋보기]](https://img.seoul.co.kr/img/upload/2024/11/25/SSC_20241125094249_N2.jpg)