금융기관 햇살론·이지론 기피

저신용·저소득자들을 위해 마련된 금융 지원 제도들이 개별 금융기관의 대출 기피로 제대로 효과를 보지 못하고 있다. 금융기관들이 돈을 떼일 가능성이 높다며 지레 몸을 사리다 보니 애초 내건 민생 지원의 간판은 빛이 바래고 많은 금융 소외자들이 지원의 사각지대에 놓이고 있다.

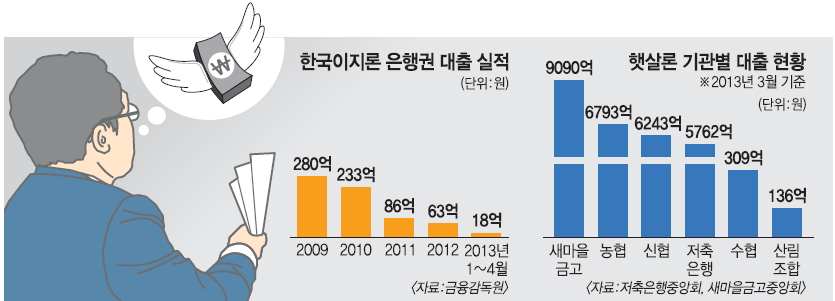

21일 금융권에 따르면 상당수 금융기관이 햇살론을 기피해 원성을 사고 있다. 햇살론은 지역신용보증재단이 95% 보증을 서는 상품으로, 상호금융·저축은행 등에서 연 9~12%의 금리로 돈을 빌려준다. 금융기관이 대출금 100만원을 떼일 경우 95만원은 지역신용보증재단이 대신 변제해 주고 나머지 5만원은 해당 금융기관이 떠안는다. 하지만 많은 금융기관들이 5%의 위험부담도 감수하지 않으려고 대출을 거부해 서민금융의 취지를 무색하게 하고 있다.

한 저축은행 관계자는 “일부 지점은 부실률을 걱정해 지점장 재량에 따라 월급이 너무 적거나 직장이 안정적이지 않다고 판단되면 대출을 거부한다”면서 “햇살론 연체율이 10% 수준에 이르다 보니 벌어지는 현상”이라고 말했다.

저신용·저소득자의 원활한 대출을 위해 도입된 ‘이지론’도 실적이 저조하긴 마찬가지다. 이지론은 2005년 고금리 상품을 쓰는 금융 소외계층이 적정 금리 상품으로 갈아탈 수 있도록 대출을 중개·알선하기 위해 금융업계 공동으로 만들었다. 돈을 빌리려는 사람이 인터넷 등을 통해 개인정보를 입력하면 제휴 금융사에서 금리 등 조건을 제시하고 금융사를 골라 대출을 받는 식이다. 1~5% 포인트 정도 낮은 금리로 이용 가능하며 수수료도 없다.

최수현 금융감독원장이 지난달 국회 업무보고에서 이지론 활성화를 위해 이용자 온라인 입력 항목을 간소화하는 등 직접 챙기겠다고 나섰지만 은행권의 이지론 대출 실적은 매년 급감하고 있다. 은행권 이지론 대출실적은 2009년 280억원에서 2012년 63억원으로 4분의1도 안 된다. 올 1~4월 실적도 18억원에 불과하다.

금융당국은 유사상품이 쏟아진 것을 실적 저조의 원인으로 꼽는다. 미소금융부터 햇살론, 국민행복기금까지 서민 맞춤형 대출상품이 많아 관심도가 떨어졌다는 것이다. 시중은행 관계자는 “리스크가 높은 고객들이라 연체율이 높은 데다 은행에서 이지론에 중개수수료를 줘야 하기 때문에 우리로서는 굳이 적극적으로 나설 필요가 없다”고 말했다.

백민경 기자 white@seoul.co.kr

이민영 기자 min@seoul.co.kr

2013-05-22 17면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지