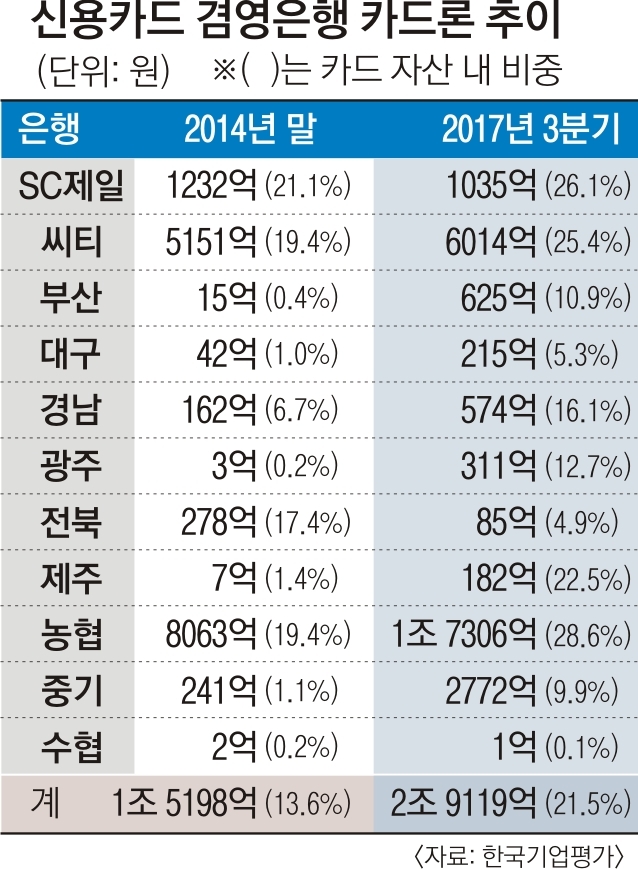

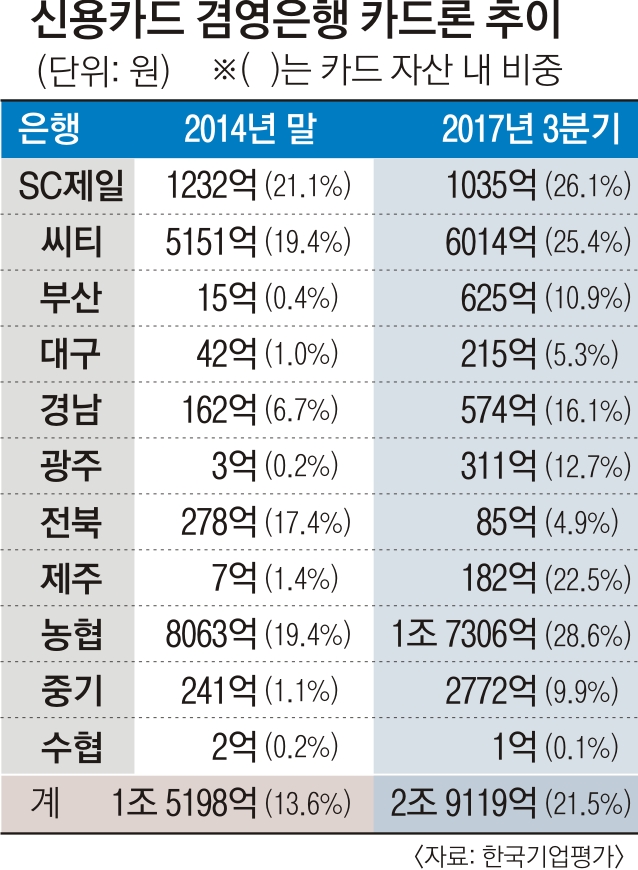

신용카드 겸영 11개 은행 분석

신용카드를 취급하는 겸영은행의 카드론이 최근 3년 새 2배 가까이 급증한 것으로 나타났다. 카드론 주요 이용자가 상환 능력이 떨어지는 취약차주인 걸 감안하면 가계부채 부실 심화 우려가 나온다.

은행별로는 농협이 8063억원에서 1조 7306억원으로 9243억원이나 늘었다. 중기(241억원→2772억원)와 부산(15억원→625억원), 경남(162억원→574억원), 광주(3억원→311억원), 제주(7억원→182억원)도 증가 규모가 컸다. 3년 전에 비해 카드론 규모가 줄어든 곳은 SC제일(1232억원→1035억원), 전북(278억원→85억원), 수협(2억원→1억원) 등 3곳뿐이다.

겸영은행의 카드 자산 중에서 카드론이 차지하는 비중도 13.6%에서 21.5%로 7.9% 포인트나 증가했다. 같은 기간 전업카드사 7곳(우리·국민·신한·하나·롯데·삼성·현대)이 24.9%에서 27.2%로 비중 변화가 크지 않았던 걸 감안하면 겸영은행의 카드론 증가 폭이 유독 두드러졌다.

겸영은행은 보통 전업사에 비해 결제성 자산(일시불·할부·결제성리볼빙) 비중을 대출성 자산(현금서비스·카드론·대출성리볼빙)보다 높게 가져가는 등 보수적인 경영을 추구한다. 수익성보다 재무안정성에 무게를 두는 것이다. 하지만 최근에는 수익성을 높이기 위해 적극적인 영업을 펼치면서 카드론이 크게 늘어났다.

정부의 ‘가계부채 조이기’에 편승한 측면도 있다. 가계부채에 위기감을 느낀 금융당국이 최근 은행권 대출에 제동을 걸자 제2금융권 대출이 급증하는 풍선효과가 나타났고, 상대적으로 이용이 쉬운 카드론에 쏠림현상이 발생했다. 이에 진웅섭 전 금융감독원장은 지난해 8월 “손쉬운 카드론 영업 치중을 그만둬야 한다”며 경고장을 날리기도 했다.

겸영은행 카드론이 전체 가계부채에서 차지하는 비중은 높지 않지만, 취약차주가 주로 이용한다는 점에서 부실을 키울 수 있다는 우려가 나온다. 금리 상승으로 차주의 상환 능력이 떨어질 경우 겸영은행의 재무건정성이 악화될 가능성도 있다.

안태영 한국기업평가 선임연구원은 “가맹점 수수료율 인하와 함께 카드론이 증가하는 현상이 겸영은행의 수익성과 재무건전성에 미칠 영향에 주목해야 한다”고 지적했다.

임주형 기자 hermes@seoul.co.kr

2018-03-05 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지