글로벌 금융위기 이후 선진국들이 가계부채 축소에 나서는 동안 한국만 나 홀로 매년 8% 넘게 꾸준히 가계부채가 증가한 것으로 나타났다. 최근 정부의 주택담보대출 규제 완화와 금리 인하 효과로 가계부채가 급팽창할 기미마저 보이고 있다.

닫기이미지 확대 보기

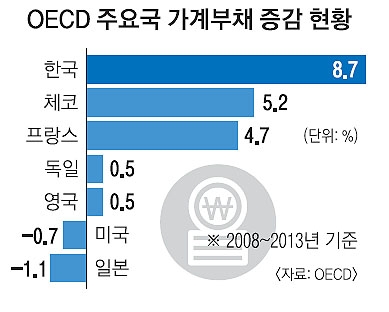

31일 금융권에 따르면 한국은행이 집계한 국내 가계부채(가계신용) 잔액은 2008년 723조 5000억원에서 지난해 말 1021조 4000억원으로 매년 평균 8.7%씩 증가했다. 이 기간 동안 대다수 선진국은 가계부채 증가율이 낮아지거나 오히려 감소했다. 2008년 말 13조 8000억 달러였던 미국의 가계부채는 금융위기 이후 매년 0.7% 줄어 지난해 말 13조 3000억 달러로 감소했다. 일본도 325조 4000억엔에서 311조 1000억엔으로 매년 1.1%씩 줄었다.

임진 금융연구원 연구위원은 “선진국들은 기존 가계대출이 파산과 청산으로 줄었지만 한국은 금융위기 이후 계속 늘어 리스크가 커지고 있다”고 분석했다.

여기에 최근 정부가 경제활성화를 위해 담보인정비율(LTV)과 총부채상환비율(DTI)을 완화하고 기준금리 인하에 나서면서 가계부채 급증에 대한 우려까지 나오고 있다. 국민·우리·신한·하나·농협·기업·외환 등 7개 주요 은행 주택대출 잔액은 7월 말 297조 7000억원에서 지난 28일 301조 5000억원으로 늘었다. 한 달 만에 3조 8000억원(1.3%)이 증가한 것으로 연간으로 환산하면 15.6%에 달한다.

이유미 기자 yium@seoul.co.kr

2014-09-01 1면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

모델 문가비가 배우 정우성의 혼외자를 낳은 사실이 알려지면서 사회에 많은 충격을 안겼는데요. 이 두 사람은 앞으로도 결혼계획이 없는 것으로 알려지면서 ‘출산’은 바로 ‘결혼’으로 이어져야한다는 공식에 대한 갑론을박도 온라인상에서 이어지고 있습니다.

여러분의 생각은 어떠신가요?

31일 금융권에 따르면 한국은행이 집계한 국내 가계부채(가계신용) 잔액은 2008년 723조 5000억원에서 지난해 말 1021조 4000억원으로 매년 평균 8.7%씩 증가했다. 이 기간 동안 대다수 선진국은 가계부채 증가율이 낮아지거나 오히려 감소했다. 2008년 말 13조 8000억 달러였던 미국의 가계부채는 금융위기 이후 매년 0.7% 줄어 지난해 말 13조 3000억 달러로 감소했다. 일본도 325조 4000억엔에서 311조 1000억엔으로 매년 1.1%씩 줄었다.

31일 금융권에 따르면 한국은행이 집계한 국내 가계부채(가계신용) 잔액은 2008년 723조 5000억원에서 지난해 말 1021조 4000억원으로 매년 평균 8.7%씩 증가했다. 이 기간 동안 대다수 선진국은 가계부채 증가율이 낮아지거나 오히려 감소했다. 2008년 말 13조 8000억 달러였던 미국의 가계부채는 금융위기 이후 매년 0.7% 줄어 지난해 말 13조 3000억 달러로 감소했다. 일본도 325조 4000억엔에서 311조 1000억엔으로 매년 1.1%씩 줄었다.